Immer wieder schlagen wir uns im Unterricht mit dem Thema latente Steuern herum, doch so richtig "Klick" macht es oft nicht. Latente Steuern sind vor allem für mittelständische und große Unternehmen von besonderer wirtschaftlicher und rechtlicher Bedeutung. Sie gleichen Wertdifferenzen zwischen Handels- und Steuerbilanz aus und geben Aufschluss über die daraus entstehenden zukünftigen Steuerlasten oder -vorteile. Was sich genau dahinter verbirgt, welche Steuersätze gelten und wie man aktive und passive latente Steuern berechnet und verbucht, erfahren Sie in diesem Beitrag. 🧐

Latente Steuern sind künftige Steuerbelastungen oder Steuerentlastungen in der Bilanz eines Unternehmens. Sie ergeben sich aus temporären Differenzen zwischen handels- und steuerrechtlicher Wertansätze. Über latente Steuern werden die Unterschiede zwischen Steuer- und Handelsbilanz ausgeglichen.

Die Posten schlummern als Forderungen oder Verbindlichkeiten gegenüber dem Finanzamt in der Bilanz, bis sich diese temporären Wertdifferenzen wieder ausgleichen. Dadurch beeinflussen sie die künftige Ertragskraft des Unternehmens! Beim Auflösen latenter Steuern entsteht ein handelsrechtlicher Gewinn oder Verlust, der in der Steuerbilanz bereits in früheren Zeiten realisiert wurde.

Entstehung der latenten Steuern

Verschiedene Bilanzierungsregeln in HGB und Steuerrecht führen dazu, dass Gewinne und Verluste in der Steuerbilanz zu anderen Zeitpunkten realisiert werden als in der Handelsbilanz. Dadurch können die Gewinne in den beiden Unternehmensabschlüssen voneinander abweichen.

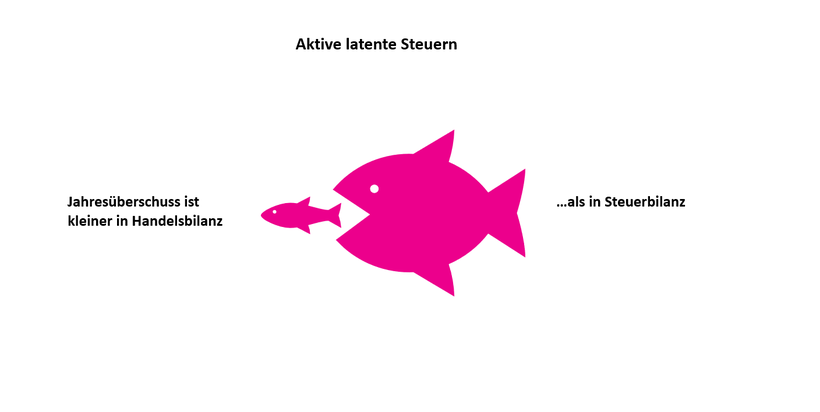

Maßgeblich für die Steuerbelastung eines Unternehmens ist der Gewinn aus der Steuerbilanz. Bei einem abweichenden Gewinn in der Handelsbilanz passt der effektive Steueraufwand nicht dazu. Um diese Differenz auszugleichen, setzt man aktive und passive latente Steuern in der Handelsbilanz an.

Demnach sind aktive latente Steuern als Forderungen und passive latente Steuern als Verbindlichkeiten gegenüber dem Finanzamt zu verstehen. Als zukünftige Steuerbelastungen und -entlastungen, kommen sie erst ergebniswirksam zum Tragen, wenn sich die temporären Bewertungsunterschiede wieder ausgleichen.

Aktive latente Steuern

Ist der Gewinn laut Handelsbilanz niedriger als der laut Steuerbilanz, ist der Steueraufwand in der Handelsbilanz zu hoch. Dann besteht nach § 274 Abs. 1 Satz 2 HGB ein Wahlrecht, "aktive latente Steuern" in der Handelsbilanz auszuweisen. Liegen in einem Wirtschaftsjahr sowohl aktive als auch passive latente Steuern vor, können diese getrennt oder saldiert bilanziert werden.

Fälle die zu aktiven latenten Steuern führen können:

- Verlustvorträge nach § 10d EStG bzw. § 10a GewStG

- Aktivierung anschaffungsnaher Herstellungskosten in der Steuerbilanz nach § 6 Abs. 1 Nr. 1a EStG)

- Aktivierung und Abschreibung des entgeltlich erworbenen Geschäfts- bzw. Firmenwerts in der Handelsbilanz auf fünf Jahre, während die Abschreibung in der Steuerbilanz auf 15 Jahre geboten ist

- Degressive Abschreibung von Anlagegütern in der Handelsbilanz nach § 253 Abs. 3 Satz 2 HGB, soweit die Investition nach dem 31.12.2010 bzw. nach dem 31.12.2022 erfolgt ist, während steuerrechtlich derzeit nur eine lineare AfA zulässig ist

- Abschreibung von Finanzanlagen in der Handelsbilanz auf den niedrigeren Börsen- oder Marktpreis bzw. beizulegenden Wert nach § 253 Abs. 3 Satz 4 HGB im Fall voraussichtlich lediglich vorübergehender Wertminderung, während eine Teilwertabschreibung steuerrechtlich unzulässig ist

- Passivierung von unverzinslichen Verbindlichkeiten in der Handelsbilanz mit dem Erfüllungsbetrag nach § 253 Abs. 1 Satz 2 HGB, während nach § 6 Abs. 1 Nr. 3 EStG eine Abzinsung geboten ist (z.B. Gesellschafterdarlehen bei der GmbH)

- Passivierung von Drohverlustrückstellungen (zur Steuerbilanz vgl. § 5 Abs. 4a EStG)

Passive latente Steuern

Ist der Gewinn dagegen laut Handelsbilanz höher als der laut Steuerbilanz, ist der Steueraufwand in der Handelsbilanz zu niedrig. Für diesen Fall schreibt § 274 Abs. 1 Satz 1 HGB den Ausweis der Differenz als "passive latente Steuern" in der Handelsbilanz vor.

- Fälle die zu passiven latenten Steuern führen können

- Inanspruchnahme des Investitionsabzugsbetrags nach § 7g EStG

- Passivierung von steuerlich begründeten Rücklagen wie nach § 6b EStG oder R 6.6 EStR

- Bildung eines Sammelpostens, wenn keine entsprechende Bilanzierung in der Handelsbilanz erfolgt

- Aktivierung selbst geschaffener immaterieller Vermögensgegenstände nach § 248 Abs. 2 HGB

Regeln für den Ausweis der latenten Steuern:

Erfasst werden nur temporäre Differenzen, also solche, die sich im Zeitablauf wieder ausgleichen. Eine derartige Differenz tritt beispielsweise ein, wenn ein Wirtschaftsgut in der Handelsbilanz über eine kürzere Nutzungsdauer als in der Steuerbilanz abgeschrieben wird. Resultieren Differenzen dagegen aus nichtabzugsfähigen Betriebsausgaben oder steuerfreien Einnahmen, gelten diese als permanent und führen nicht zum Ansatz latenter Steuern.

- Zur Berechnung der latenten Steuern ist der individuelle Steuersatz des Unternehmens heranzuziehen, bei Kapitalgesellschaften also der Körperschaftsteuersatz von 15 % zuzüglich 5,5 % Solidaritätszuschlag sowie die Gewerbesteuer-Messzahl von 3,5 % und der Hebesatz der betreffenden Gemeinde.

- Bei der Berechnung aktiver latenter Steuern sind körperschaft- und gewerbesteuerliche Verlustvorträge insoweit zu berücksichtigen, als sie voraussichtlich in den nächsten 5 Jahren ausgeglichen werden können.

- Bilanzierte aktive bzw. passive latente Steuern sind aufzulösen, sobald die Steuerent- oder -belastung eintritt bzw. nicht mehr mit ihr zu rechnen ist.

- Der Aufwand bzw. Ertrag aus Änderungen der bilanzierten latenten Steuern ist in der Gewinn- und Verlustrechnung in der Position "Steuern vom Einkommen und vom Ertrag" auszuweisen.

- Werden latente Steuern aktiviert, besteht insoweit eine Ausschüttungssperre. Nach § 268 Abs. 8 Satz 2 HGB dürfen Gewinne nur ausgeschüttet werden, wenn die nach der Ausschüttung verbleibenden frei verfügbaren Rücklagen zuzüglich eines Gewinnvortrags und abzüglich eines Verlustvortrags mindestens den aktivierten latenten Steuern entsprechen.

- Große Kapitalgesellschaften müssen die Herkunft der aktiven und passiven latenten Steuern nach § 285 Nr. 29 HGB im Anhang erläutern und die der Bewertung zugrunde liegenden Steuersätze angeben.

- Darüber hinaus müssen mittelgroße und große Kapitalgesellschaften nach § 285 Nr. 30 HGB im Fall der Passivierung latenter Steuerschulden im Anhang angeben, wie hoch die latenten Steuersalden am Ende des Geschäftsjahres waren und wie sie sich im Laufe des Geschäftsjahres geändert haben.

Exkurs: Latente Steuern vs. Rechnungsabgrenzungsposten

Latente Steuern sind nicht mit Rechnungsabgrenzungsposten zu verwechseln. Sie gleichen Steuerunterschiede zwischen Handels- und Steuerbilanz aus, wenn sich zeitlich begrenzte Wertdifferenzen ergeben.

Rechnungsabgrenzungsposten dienen dagegen dazu, ein periodengerechtes Ergebnis in der Handelsbilanz auszuweisen. Mit Ihnen ordnet man Aufwendungen und Erträge unabhängig vom Zeitpunkt der Zahlung dem Geschäftsjahr zu, in das sie wirtschaftlich gehören. Durch die aktive Rechnungsabgrenzung verschiebt man Aufwendungen, die im alten Jahr bezahlt wurden, wirtschaftlich in das Folgejahr. Die passive Rechnungsabgrenzung transferiert im alten Jahr erhaltene Erträge, die wirtschaftlich in das Folgejahr gehören.

Rechnungsabgrenzungsposten findet man in der Handelsbilanz und auch der Steuerbilanz. Da für sie teilweise unterschiedliche Ansatzvorschriften gelten, können aus Rechnungsabgrenzungsposten auch latente Steuern entstehen.