Im Bereich des Controllings insbesondere in der "Finanzwirtschaftliche Steuerung des Unternehmens" soll die Fähigkeit nachgewiesen werden, das Controlling des Unternehmens zielgerichtet zur Planung, Steuerung und Kontrolle der finanzwirtschaftlichen Prozesse einsetzen zu können. Dazu gehört es, in der Lage zu sein, durch effiziente Auswahl geeigneter Controlling-Instrumente ein Managementinformationssystem einzuführen, das die gegenseitigen Abhängigkeiten zwischen Leistungs- und Finanzprozessen abbildet.

Es soll gezeigt werden, wie aus den Ergebnissen die maßgeblichen Steuerungsinformationen für die Mittelbeschaffung und die Mittelverwendung des Unternehmens abgeleitet werden können.

Grundsätzlich bedeutet to control „steuern“.

Controlling hat sich in den letzten Jahrzehnten vom buchhaltungsorientierten Rechnungswesen für die Führung über das zukunfts- und aktionsorientierte Controlling bis hin zu einer umfassenden managementsystemorientierten Koordinationsaufgabe der Unternehmensführung entwickelt.

Controlling besteht also nicht im „Nachspionieren und Nachkontrollieren“, sondern der Controller ist eine Art Zielerreichungslotse, ein Ziel- und Planungsverkäufer. Controlling ist gegenwarts- und zukunftsorientiert im Gegensatz zur Kontrolle, die vergangenheitsorientiert ist.

Man könnte den Controller gleichsam als Lotse oder Navigator des betrieblichen Schiffes, nicht aber als dessen Kapitän auffassen, der in erster Linie steuert und nur insoweit kontrolliert, dass die angesteuerte Richtung des Schiffes nicht gefährdet wird – der gesuchte Hafen erreicht wird.

Kontrolle soll durch Selbstkontrolle ersetzt werden!

Dies gelingt aber nur, wenn alle verantwortlichen Mitarbeiter und Abteilungen („Steuermänner“) eigenverantwortlich mitwirken. Kontrolle muss also durch Selbstkontrolle ersetzt werden. Konkret bedeutet, dass die Abteilungen, Führungskräfte und Mitarbeiter sich an den transparent gemachten Zielen und Vorgaben orientieren und durch Selbstvergleich mit den realisierten Ergebnissen selbst kontrollieren sollen.

Die geplanten Ziele sollten sich aufgrund ihrer Transparenz im Selbstvergleich mit den realisierten Ergebnissen kontrollieren lassen. Aufgabenschwerpunkt ist somit nicht die Mitarbeiterkontrolle, sondern die Einhaltung der eingeschlagenen Richtung beziehungsweise der Zielsetzung der Unternehmung.

Allerdings übt der Controller natürlich auch eine Kontrollfunktion aus – jedoch gewissermaßen nur als Nebenprodukt, nicht als Hauptprodukt! Mittelpunkt jedes Controllings sind institutionalisierte, permanente Soll-Ist-Vergleiche, die nicht nur zu einem ständigen Lernprozess und einer kontinuierlichen Verbesserung für viele Bereiche des Unternehmens führen. Doch es profitiert nicht nur die Unternehmung, sondern auch der Controller selbst durch die aus dem Soll-Ist-Vergleich resultierenden laufenden Abweichungsanalysen und den dadurch initiierten Rückkoppelungsprozessen, denn hieraus lassen sich Prognosen sowohl für die Vergangenheit wie auch für die Zukunft ablesen.

Nicht die Benennung ist entscheidend, sondern dass „wie“, d.h. die Frage, wie das Controlling im Unternehmen durchgeführt wird. Oft wird die Controller-Funktion im Unternehmen bewusst oder gelegentlich auch unbewusst wahrgenommen, ohne dass man überhaupt weiß, dass das, was erfolgreich gemacht wird, mit Controlling umschrieben wird.

Das Neue am Controlling-Konzept liegt in der umfassenden Transparenz und der rationalen Betrachtungsweise sämtlicher betrieblicher Teilbereiche. Nicht einzelne Bereiche werden geplant und gelenkt, sondern die Koordination von Bereichsplänen und deren Verwirklichung im Hinblick auf das Gesamtziel der Unternehmung steht im Mittelpunkt. Somit schafft auch Controlling den zum Teil notwendigen Ausgleich auseinanderstrebender Interessen einzelner betrieblicher Bereiche (z.B. Produktion und Verkauf) und übernimmt somit auch Teilverantwortung.

In den letzten Jahrzehnten hat die Dynamik unserer Umwelt stetig zugenommen und in diesem Zusammenhang braucht es eine Flexibilität, um die geplanten Ziele rechtzeitig anpassen zu können. Diese Wandlung erfordert auch eine Ergänzung des operativen Controllings durch strategisches Controlling.

Die Betonung liegt auf dem Wort „Ergänzung“, nicht ein ersatzloses Streichen des operativen Controllings!

Strategisches Controlling benötigt ein funktionierendes operatives Controlling. Es gibt kein Gegeneinander, sondern ein sich gegenseitiges Bedingen, eine gemeinsame Ergänzung im Hinblick der erweiterten Aufgabenpalette und stärkeren Zukunftsorientierung des Controllings.

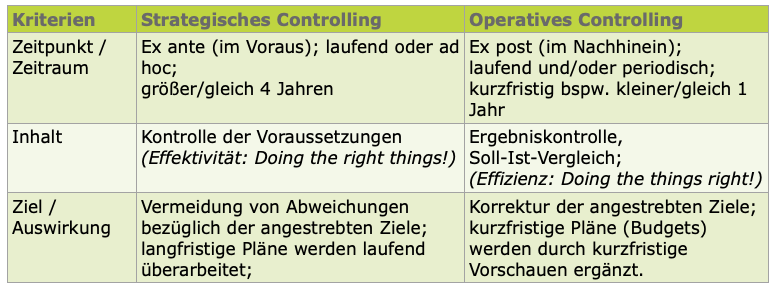

Die folgende Übersicht soll zeigen, dass operatives und strategisches Controlling im Unternehmen benötigt werden.

Während sich das operative Controlling im Wesentlichen an Zahlen und Ergebnissen der Gegenwart und Vergangenheit orientiert und den Zukunftsaspekt durch Definition des Planungshorizonts auf kurz- und mittelfristige Ziele begrenzt, ist es Aufgabe des strategischen Controllings, durch Interpretation der Ist-Werte auch langfristig Ergebnisse für zukünftige Perioden zu ermitteln und zu planen.

Aufgaben des strategischen Controllings

- permanente, zukunftsorientierte Chancen-Risiko-Abwägung

- Mitarbeit am strategischen Leitbild des Unternehmens

- Mitarbeit und Beratung bei der langfristigen Zielsetzung

- Mitarbeit bei der Erarbeitung von Langfriststrategien

- langfristige und nachhaltige Existenzsicherung der Unternehmung

- Koordination mit der strategischen Planung (strategische Planung, Basis für funktionierendes strategisches Controlling)

- Steuerung der Erfolgspotentiale, d.h. vor allem der immateriellen Potentiale

- Verdeutlichung der Zusammenarbeit zwischen operativem und strategischem Controlling

- Analysen der Stärken und Schwächen des Unternehmens

- Strategische Soll-Ist-Vergleiche

Aufgaben des operativen Controllings

- Mitarbeit bei der Zielvereinbarung

- Informationsversorgung der einzelnen Ebenen des Unternehmens (interne und externe Daten)

- Dateninterpretation

- Planungshilfen, Mitarbeit bei der Festlegung von Gesamt- und Teilzielen/Budgetierung

- Erarbeitung eines Planungshandbuchs

- Entscheidungshilfen

- Abweichungsanalysen

- Prognosen und Simulationen

- Permanente Soll-Ist-Vergleiche

- Aufbau eines Berichtsystems

- Betriebswirtschaftliche Sonderaufgaben

- Steuernd eingreifen, wenn Zielsetzung gefährdet, erscheint

- Controlling-Kennzahlen

- Deutlichmachen von operativen Ergebnissen, Entscheidungen und Transparentmachen von Einflussgrößen

- Sicherstellung der Übereinstimmung von operativer und strategischer Planung

- Deutlich machen von operativen Ergebnissen, Entscheidungen und Transparentmachen von Einflussgrößen

- Sicherstellung der Übereinstimmung von operativer Planung und strategischer Planung

Strategisches Controlling beschäftigt sich mit Erfolgspotentialen, das operative Controlling mit der optimalen Nutzung von Erfahrenspotentialen. In Erweiterung des operativen Controllings, das hauptsächlich auf interne Informationsquellen, vor allem des Rechnungswesens und dabei insbesondere auf die Kosten- und Leistungsrechnung, aufbaut, berücksichtigt das strategische Controlling bewusst externe Entwicklungs- und Einflussfaktoren (gesellschaftspolitisches Umfeld).

Auch die Planung ist in einen operativen und strategischen Teil unterteilt. Das Controlling sollte vor allem gegenwarts- und zukunftsorientiert sein, nicht vergangenheitsorientiert (Kontrolle!). Im Zeithorizont kann man operatives Controlling (gegenwartsbezogen) und strategisches Controlling (zukunftsorientiert) bezeichnen.

Quintessenz

Allgemein gilt Folgendes operativ kann nur das aus der Unternehmung geholt werden, was strategisch im Unternehmen vorher geschaffen wurde! Im Mittelpunkt jeder Unternehmung sollte die Existenzsicherung stehen - im Grunde die Zukunft der Unternehmung, nicht der kurzfristige Erfolg wie kurzfristige Liquidität oder kurzfristige Rentabilität.

Aber eine Existenzsicherung ist ohne operatives Handeln nicht möglich! Operatives wie strategisches Controlling bauen teilweise auf die gleichen Instrumente auf, wie Kosten- und Leistungsrechnung, Planung, Berichtssystem und Kennzahlenanalysen.