Der Bundesrat hat am 16.12.2022 dem Jahressteuergesetz 2022 zugestimmt und damit wieder einmal den großen Zauberstab geschwungen.

Mit welchen Neuerungen wir beglückt worden sind, verrate ich Ihnen in der nachstehenden Aufzählung.

Schnappen Sie sich ein geliebtes Heißgetränk und machen Sie es sich gemütlich...

Im Folgenden gebe ich Ihnen einen Überblick über die wichtigsten Änderungen im Einkommensteuergesetz, Umsatzsteuergesetz und weiteren Steuergesetzen.

Insbesondere mit Anpassungen zur weiteren Digitalisierung, zur Verfahrensvereinfachung, zur Rechtssicherheit und zur Steuergerechtigkeit wird der Gesetzgebungsbedarf von der Regierung begründet. Ebenso spielt natürlich die Umsetzung des Koalitionsvertrages eine wichtige Rolle.

Ebenso fließen Anpassungen an EU-Recht und EuGH-Rechtsprechung sowie Reaktionen auf Rechtsprechung des Bundesverfassungsgerichts und des BFH mit ein. Und auch darüber hinaus bestehe lt. der Bundesregierung ein unvermeidlicher redaktioneller und technischer Regelungsbedarf. Hierzu gehören Verfahrens- und Zuständigkeitsfragen, Folgeänderungen, Anpassungen auf Grund von vorangegangenen Gesetzesänderungen und Fehlerkorrekturen.

Da die Zustimmung im Bundesrat bis zuletzt nicht als sicher galt (im Vorfeld gab es einige Unruhen), hat sich dieses Verfahren entsprechend hingezogen. So hatte etwa Hessen am 5.12.2022 angekündigt, dem Gesetz nicht zuzustimmen und wollte zusammen mit den anderen unionsgeführten Ländern wie Bayern, Nordrhein-Westfalen, Sachsen und weitere für die Anrufung des Vermittlungsausschusses plädieren. Es bleibt also immer wieder spannend, was und wer sich wann durchsetzt 😅

Hier nun aber endlich mein bunter Blumenstrauß 💐 mit bestens ausgewählten Änderungen und Maßnahmen im deutschen Steuerrecht:

Wichtige Änderungen im Umsatzsteuergesetz

Die Unternehmereigenschaft - § 2 Abs. 1 Satz 1 UStG

Diese Regelung stellt klar, dass die Unternehmereigenschaft im Sinne des Umsatzsteuerrechts unabhängig davon bestehen kann, ob der Handelnde nach anderen Vorschriften rechtsfähig ist. Unternehmer können daher auch nicht rechtsfähige Personengemeinschaften, wie z. B. Bruchteilsgemeinschaften sein.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab 1.1.2023

Die Zusammenfassende Meldung - § 4 Nr. 1 Buchst. b Satz 2 UStG

Hier hat eine Streichung der Vorschrift stattgefunden. Dadurch soll klargestellt werden, dass die Voraussetzungen für das Vorliegen einer steuerfreien innergemeinschaftlichen Lieferung unabhängig von der in § 18a Abs. 10 UStG enthaltenen Frist gelten. Und diese sei allein für Zwecke der Durchführung eines ordnungsgemäßen innergemeinschaftlichen Kontrollverfahrens sowie eines etwaigen Bußgeldverfahrens (§ 26a Abs. 1 Nr. 5 UStG) maßgebend. Allerdings bestehe die Verpflichtung zur Abgabe einer richtigen und vollständigen Zusammenfassenden Meldung als Voraussetzung für die Gewährung der Steuerbefreiung für die ausgeführten innergemeinschaftlichen Lieferungen hingegen auch über die in § 18a Abs. 10 UStG genannte Frist hinaus.

Gilt ab 1.1.2023

Steuervergütung bei Hilfsleistungen - § 4a Abs 1 Satz 2 UStG

Der Antrag auf Steuervergütung für Leistungsbezüge zur Verwendung zu humanitären, karitativen oder erzieherischen Zwecken im Drittlandsgebiet nach § 4a UStG soll nun ebenfalls in elektronischer Form möglich sein.

Gilt ab 1.1.2023

Lieferung und Installation von Photovoltaikanlagen - § 12 Abs. 3 UStG

Diese Neuregelung sieht vor, dass auf die Lieferung, die Einfuhr und den innergemeinschaftlichen Erwerb sowie die Installation von Photovoltaikanlagen einschließlich der Stromspeicher ein Nullsteuersatz anzuwenden ist. Damit soll der Vorsteuerabzug als Grund für einen Verzicht auf die Kleinunternehmerregelung entfallen, weil die Lieferung von Photovoltaikanlagen ohnehin nicht mehr mit Umsatzsteuer belastet ist.

Die Voraussetzung dafür ist, dass die Photovoltaikanlage auf und in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen oder anderen Gebäuden installiert wird, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden. Davon soll allerdings ausgegangen werden können, wenn installierte Bruttoleistung der Photovoltaikanlage nicht mehr als 30 kW (peak) beträgt.

Gilt ab 1.1.2023

Die Fahrzeugeinzelbesteuerung - § 18 Abs. 5a UStG

Hier wird dem Fahrzeugerwerber die Möglichkeit gegeben, die Steuererklärung zur Fahrzeugeinzelbesteuerung (§ 16 Abs. 5a UStG) elektronisch zu übermitteln.

Gilt erstmals für Besteuerungszeiträume, die nach dem 31.12.2022 enden

Vorsteuer-Vergütungsverfahren - § 18 Abs 9 Satz 3 UStG

Mit dieser Neuregelung soll eine unionsrechtliche Vorgabe umgesetzt werden. Dadurch soll insbesondere sichergestellt werden, dass in Rechnungen über innergemeinschaftliche Lieferungen gesondert in Rechnung gestellte Steuerbeträge nicht im Vorsteuer-Vergütungsverfahren vergütet werden, wenn der Abnehmer die ihm von einem anderen Mitgliedstaat erteilte gültige Umsatzsteuer-Identifikationsnummer nach § 6a Abs. 1 Satz 1 Nr. 4 UStG nicht angegeben hat, die übrigen Voraussetzungen für die Steuerbefreiung aber objektiv vorliegen.

Da in diesen Fällen entsprechende Lieferungen steuerfrei behandelt werden könnten, wenn der Abnehmer nachträglich seine USt-IdNr. angibt, sei eine Erstattung im Vorsteuer-Vergütungsverfahren nicht angezeigt und werde somit durch die Regelung verhindert.

Gilt ab dem Tag der Verkündung

Ist-Besteuerung von juristischen Personen des öffentlichen Rechts - § 20 Satz 1 Nr. 3 und Nr. 4 UStG

Ab dem 1.1.2025 (siehe unten) sind die Neuregelungen zur Umsatzbesteuerung der öffentlichen Hand für alle jPöR anzuwenden. Einige jPöR – hier insbesondere kirchliche jPöR sowie überwiegend Bund und Länder – praktizieren eine kamerale Buchführung, die auf dem Zufluss- und Abflussprinzip fußt. Diese entspricht nicht dem grundsätzlich für die Umsatzbesteuerung geltenden Sollprinzip, sondern dem Istprinzip.

Erfolgt bei einer jPöR keine kaufmännische Buchführung und ist diese hierzu auch nicht gesetzlich verpflichtet, können diese aber gemäß der Neuregelung nach dem Istprinzip besteuert werden.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab 1.1.2023

Umsatzbesteuerung der öffentlichen Hand - § 27 Abs. 22a UStG

Für die zwingende Anwendung der Neuregelung der Umsatzbesteuerung der öffentlichen Hand wird die Übergangsfrist erneut um zwei Jahre verlängert. Juristische Personen des öffentlichen Rechts (jPöR), die bislang hiervon keinen Gebrauch gemacht haben, können mit Wirkung zum Beginn des nächsten Kalenderjahres allerdings für die Anwendung des neuen Besteuerungsregimes optieren.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab 1.1.2023

Zahlungsdienstleister - § 22g UStG

Mit dieser neuen Vorschrift werden Zahlungsdienstleister verpflichtet, über bestimmte grenzüberschreitende Zahlungen zu informieren. Auch hier wird Unionsrecht umgesetzt.

Gilt ab 1.1.2024

Steuerbegünstigte Körperschaften - § 23a Abs. 2 UStG

Die Betragsgrenze zur Steuererleichterung von steuerbegünstigten Körperschaften nach § 5 Abs. 1 Nr. 9 KStG wird 35.000 EUR auf 45.000 EUR angehoben.

Gilt ab 1.1.2023

Wichtige Änderungen im Einkommensteuergesetz

Gewinneinkünfte

Nochmals kurz zur Erinnerung: Unter Gewinneinkunftsarten versteht man die Einkünfte die aus den Bereichen Gewerbebetrieb, Land- & Forstwirtschaft und selbstständiger Tätigkeit kommen.

Ertragsteuerbefreiung für bestimmte Photovoltaikanlagen (ab 1.1.2022!) - § 3 Nr. 72 EStG

Für Einnahmen aus dem Betrieb von Photovoltaikanlagen wird eine Erstragssteuerbefreiuung eingeführt: Bis zu einer Bruttonennleistung (lt. Marktstammdatenregister) von 30 kW auf Einfamilienhäusern und Gewerbeimmobilien bzw. 15 kW je Wohn- und Gewerbeeinheit bei übrigen Gebäuden (z.B. Mehrfamilienhäuser, gemischt genutzte Immobilien). Durch die Streichung der Angabe "überwiegend zu Wohnzwecken genutzten" aus dem Regierungsentwurf werden auch Photovoltaikanlagen auf überwiegend zu betrieblichen Zwecken genutzten Gebäuden bis zu 15 kW je Wohn-/Geschäftseinheit begünstigt. Hiermit wird der entsprechenden Prüfbitte des Bundesrats entsprochen.

Die Steuerbefreiung gilt für den Betrieb einer einzelnen Anlage oder mehrerer Anlagen bis max. 100 kW (peak). Einzeln pro Steuerpflichtigem bzw. Mitunternehmerschaft ist die 100-kW (peak)-Grenze zu prüfen. Die Steuerbefreiung ist dabei unabhängig von der Verwendung des erzeugten Stroms.

Werden in einem Betrieb lediglich steuerfreie Einnahmen aus dem Betrieb von begünstigten Photovoltaikanlagen erzielt, soll hierfür kein Gewinn mehr ermittelt werden müssen. Bei vermögensverwaltenden Personengesellschaften (z. B. Vermietungs-GbR) soll der Betrieb von Photovoltaikanlagen nicht zu einer gewerblichen Infektion der Vermietungseinkünfte führen. Voraussetzung dafür ist allerdings, dass die begünstigten Anlagengrößen nicht überschritten werden.

Gilt rückwirkend ab 1.1.2022 (im Regierungsentwurf war die Geltung ab dem 1.1.2023 vorgesehen)

Aktive und passive Rechnungsabgrenzungsposten - § 5 Abs. 5 Satz 2 EStG

Diese Neuregelung stellt klar, dass der Ansatz eines RAP unterbleiben kann, wenn die jeweilige Ausgabe oder Einnahme den Betrag des § 6 Abs. 2 Satz 1 EStG (derzeit 800 EUR) nicht übersteigt. Das Wahlrecht ist hierbei einheitlich auszuüben. Das soll erheblichem Bürokratieaufwand bei nahezu allen bilanzierenden Unternehmen und damit auch bei den steuerlichen Beratern und auf Seiten der Finanzverwaltung vermeiden.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt erstmals für Wirtschaftsjahre, die nach dem 31.12.2021 enden

Gebäude-AfA - § 7 Abs. 4 Satz 1 Nr. 2 EStG

Für neue Wohngebäude wird der lineare AfA-Satz von 2 Prozent auf 3 Prozent angehoben. Die aus dem Ansatz des höheren pauschalen AfA-Satzes resultierende kürzere Abschreibungsdauer von 33 Jahren hat allerdings keinen Einfluss auf die Beurteilung der tatsächlichen Nutzungsdauer von Wohngebäuden. Diese wird regelmäßig auch mehr als 50 Jahre betragen.

Hinweis: Die im Regierungsentwurf beabsichtigte Streichung der Ausnahmeregelung zum Ansatz einer kürzeren Nutzungsdauer für Gebäudeabschreibung (§ 7 Abs. 4 Satz 2 EStG) wurde nicht umgesetzt.

Gilt ab VZ 2023 für nach dem 31.12.2022 (Regierungsentwurf: 30.6.2023) erstellte Wohngebäude

Sonderabschreibung für die Herstellung neuer Mietwohnungen - § 7b EStG

Die Voraussetzungen an die Wohnung für die Inanspruchnahme der Sonderabschreibung werden zukünftig an bestimmte Effizienzvorgaben gebunden. Zudem werden die einzuhaltende Baukostenobergrenze und die maximal förderfähige Bemessungsgrundlage verändert: So ist die Inanspruchnahme der Sonderabschreibung zukünftig daran gekoppelt, dass das Gebäude, in dem die neue Wohnung hergestellt wird, die Kriterien für ein "Effizienzhaus 40" mit Nachhaltigkeitsklasse/Effizienzgebäude-Stufe 40 erfüllt.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt für Wohnungen, die hergestellt werden aufgrund eines Bauantrags oder einer entsprechenden Bauanzeige in den Jahren 2023 bis 2026

Tarifbegrenzung bei Gewinneinkünften im VZ 2007 - §§ 32b Abs. 2 Satz 2 und 3, 32c EStG

Das BVerfG hat mit dem Beschluss v. 8.12.2021, 2 BvL 1/13 entschieden, dass die Tarifbegrenzung bei Gewinneinkünften in der jeweils für das Jahr 2007 geltenden Fassung nicht mit dem allgemeinen Gleichheitssatz vereinbar ist. Das BVerfG hat den Gesetzgeber mit seinem Beschluss entsprechend angewiesen, spätestens bis zum 31.12. rückwirkend für den VZ 2007 eine Neuregelung zu treffen.

Für Einkünfte über 250.000 EUR (bei der Einzelveranlagung) beziehungsweise 500.000 EUR (bei der Zusammenveranlagung von Ehegatten) wurde ab 2007 der Spitzensteuersatz von 42 Prozent auf 45 Prozent erhöht ( die sogenannte "Reichensteuer"). Hiervon wurden lediglich für den VZ 2007 Gewinneinkünfte durch eine Tarifbegrenzung gemäß § 32c EStG ausgenommen. Zugleich wurde sichergestellt, dass auch beim Progressionsvorbehalt gemäß § 32b Absatz 2 Satz 2 und 3 EStG der Steuersatz für Gewinneinkünfte auf 42 Prozent beschränkt blieb.

Rückwirkend für 2007 werden zur Umsetzung des Beschlusses des BVerfG die Regelungen des § 32c EStG sowie des § 32b Absatz 2 Satz 2 und 3 EStG außer Kraft gesetzt.

Gilt für noch offene Veranlagungsfälle im VZ 2007

Pauschalversteuerungsoption - § 40a Abs. 1 Satz 2 Nr. 1 EStG

Bei kurzfristiger Beschäftigung wird die Arbeitslohngrenze von 120 auf 150 EUR je Arbeitstag angehoben, damit die Pauschalversteuerungsoption ihre bisherige praktische Bedeutung auch in Zukunft behält.

Gilt für den Lohnsteuerabzug ab 2023

Überschusseinkünfte

Auch hier nochmals eine kleine Erinnerung: Überschusseinkunftsarten umfassen die Einkünfte aus den Bereichen der nichtselbstständigen Arbeit sowie Einkünfte aus Kapitalvermögen, Vermietung und Verpachtung sowie sonstige Einkünfte.

Sonderleistungen für Pflegekräfte - § 3 Nr. 11b Satz 5 EStG

Nach § 150c SGB XI erhalten Beschäftigte in voll- und teilstationären Pflegeeinrichtungen und in stationären Hospizen für ihre Aufgaben eine monatliche Sonderzulage/Sonderleistung von bis zu 1.000 EUR, gestaffelt nach der Einrichtungsgröße.

Um die Steuerbefreiung dem Grunde nach auch auf die für den Monat April 2023 im Mai 2023 gezahlten Leistungen zu erstrecken, wird der Begünstigungszeitraum in Bezug auf diese Leistungen entsprechend erweitert.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab dem Tag nach der Verkündung

Der Grundrentenzuschlag - § 3 Nr. 14a EStG

Steuerfrei gestellt wird Betrag der Rente, der auf Grund des Grundrentenzuschlags geleistet wird. Dadurch soll der Grundrentenzuschlag steuerlich unbelastet in voller Höhe zur Verfügung stehen und ungeschmälert zur Sicherung des Lebensunterhaltes beitragen.

Gilt rückwirkend ab 1.1.2021

Häusliches Arbeitszimmer - § 4 Abs. 5 Satz 1 Nr. 6b EStG

Diese Vorschrift lässt den Abzug in den Fällen zu, in denen ein dem Typusbegriff entsprechendes Arbeitszimmer genutzt wird. So wird eine eindeutige Trennung von privat und betrieblich oder beruflich veranlasstem Aufwand möglich. In diesem Fall konnte der Aufwand bisher abgezogen werden, wenn der Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung im häuslichen Arbeitszimmer liegt (Abzug in voller Höhe) oder wenn kein anderer Arbeitsplatz zur Verfügung steht (Abzug bis zu 1.250 EUR im Wirtschafts- oder Kalenderjahr). Dies gilt über § 9 Abs. 5 Satz 1 EStG auch für den Werbungskostenabzug.

Die Aufwendungen können weiterhin in voller Höhe als Betriebsausgaben abgezogen werden, wenn das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit bildet. Die Aufwendungen sind in diesen Mittelpunktfällen - abweichend vom Regierungsentwurf - auch dann abziehbar, wenn ein anderer Arbeitsplatz zur Verfügung steht. Anstelle des Abzugs der tatsächlichen Aufwendungen ist nun auch ein pauschaler Abzug in Höhe von 1.260 EUR (Jahrespauschale) möglich (Regierungsentwurf: 1.250 EUR). Diese Jahrespauschale ist monats- und personenbezogen zu berücksichtigen.

Muss die Tätigkeit allerdings nur tageweise in der häuslichen Wohnung ausgeübt werden, weil den Steuerpflichtigen an den übrigen Arbeitstagen ein anderer Arbeitsplatz zur Verfügung steht, kommt ein Abzug der Aufwendungen nur über die Homeoffice-Pauschale (nach § 4 Abs. 5 Satz 1 Nr. 6c EStG, s. unten) in Betracht.

Gilt für nach dem 31.12.2022 in der häuslichen Wohnung ausgeübte Tätigkeiten

Homeoffice-Pauschale - § 4 Abs. 5 Satz 1 Nr. 6c EStG

Die sogenannte Homeoffice-Pauschale wird - abweichend vom Regierungsentwurf - auf 6 EUR pro Tag angehoben. Außerdem wird sie dauerhaft entfristet und der maximale Abzugsbetrag von 600 EUR wird auf 1.260 EUR pro Jahr erhöht (Regierungsentwurf: 1.000 EUR). Der Höchstbetrag wird erreicht, wenn die Steuerpflichtigen die betriebliche oder berufliche Tätigkeit an 210 Tagen im Jahr am häuslichen Arbeitsplatz ausüben.

Üben Steuerpflichtige verschiedene betriebliche oder berufliche Tätigkeiten aus, sind sowohl die Tagespauschale als auch der Höchstbetrag auf die verschiedenen Betätigungen aufzuteilen. Wichtig ist hier auch: Die Beträge sind nicht tätigkeitsbezogen zu vervielfachen.

Neben dem Abzug von Fahrtkosten für die Fahrten zwischen Wohnung und Betriebsstätte oder regelmäßiger Arbeitsstätte ist der Abzug der Tagespauschale nur dann zulässig, wenn für die betriebliche oder berufliche Betätigung dauerhaft kein anderer Arbeitsplatz zur Verfügung steht. Ein Abzug ist außerdem zulässig, wenn zusätzlich zu einer Auswärtstätigkeit die überwiegende Arbeitszeit in der häuslichen Wohnung verrichtet wird.

Die Homeoffice-Pauschale wird in die Werbungskostenpauschale eingerechnet und nicht zusätzlich gewährt. Nicht von der Homeoffice-Pauschale abgegolten sind Aufwendungen für Arbeitsmittel.

Gilt für nach dem 31.12.2022 in der häuslichen Wohnung ausgeübte Tätigkeiten

Arbeitnehmer-Pauschbetrag - § 9a Satz 1 Nr. 1 Buchst. a EStG

Der Arbeitnehmer-Pauschbetrag wird von bisher 1.200 EUR auf 1.230 EUR erhöht.

Das BMF wird geänderte Programmablaufpläne für den Lohnsteuerabzug in 2023 aufstellen und bekannt machen und mitteilen, ab wann die geänderten Programmablaufpläne anzuwenden sind.

Gilt ab VZ 2023

Altersvorsorgeaufwendungen - § 10 Abs. 3 Satz 6 EStG

Der vollständige Abzug von Altersvorsorgeaufwendungen im Sinne des § 10 Abs. 1 Nr. 2 EStG als Sonderausgaben wird bereits ab dem Jahr 2023 (anstatt erstmals im Jahr 2025) möglich sein.

Vor dem Hintergrund der BFH-Urteile v. 19.5.2021 (X R 20/19 und X R 33/19) seien diese Änderungen erforderlich, da diese Maßnahme in einem ersten Schritt dazu beitragen wird, auf langfristige Sicht eine "doppelte Besteuerung" von Renten aus der Basisversorgung zu vermeiden.

Die Umsetzung im Lohnsteuerabzugsverfahren erfolgt über die Aufhebung von § 39b Abs. 4 EStG.

Gilt erstmals für den VZ bzw. Lohnsteuerabzug 2023

Riester-Verfahren - § 10a Abs. 1a EStG

Das Riester-Verfahren bei Personen, die wegen der Anrechnung von Kindererziehungszeiten bei inländischen gesetzlichen Rentenversicherungsträgern dem förderberechtigten Personenkreis angehören, soll durch diese Neuregelung vereinfacht werden.

Hier werden Steuerpflichtige, die Kindererziehungszeiten nach § 56 SGB VI in der inländischen gesetzlichen Rentenversicherung nur auf Grund eines fehlenden oder eines noch nicht beschiedenen Antrags bislang nicht angerechnet bekommen haben, unter bestimmten Voraussetzungen einem Pflichtversicherten zunächst einmal gleichgestellt.

Gilt ab 1.1.2023

Energiepreispauschale für Renten- und Versorgungsbeziehende - §§ 19 Abs. 3, 22 Nr. 1 Satz 3 Buchst. c EStG

Die Energiepreispauschale (EPP) für Renten- und Versorgungsbeziehende wird als steuerpflichtige Einnahmen vollständig der Besteuerung unterliegen.

Eine gesonderte Bescheinigung der ausgezahlten EPP für Versorgungsbeziehende in der elektronischen Lohnsteuerbescheinigung mittels eines Großbuchstabens ist allerdings nicht erforderlich. Unabhängig davon ist eine versteuerte EPP für Versorgungsbeziehende in der Lohnsteuerbescheinigung im zu bescheinigenden Bruttoarbeitslohn mit 300 EUR enthalten - dies gilt entsprechend für darauf entfallende Lohnsteuerabzugsbeträge (Lohnsteuer und ggf. Zuschlagsteuern).

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab dem Tag nach der Verkündung

Verluste bei Kapitaleinkünften - § 20 Abs. 6 Satz 3 EStG

Derzeit erlaubt die Vorschrift keinen ehegattenübergreifenden Ausgleich nicht ausgeglichener Verluste des einen Ehegatten mit positiven Kapitalerträgen des anderen Ehegatten im Rahmen der Einkommensteuerveranlagung.

Der BFH hat entschieden (siehe Urteil vom 23.11.2021, VIII R 22/18), dass nicht ausgeglichene Verluste eines Ehegatten aus Kapitalvermögen im Rahmen einer Veranlagung der Kapitalerträge zum gesonderten Tarif im Sinne des § 32d Absatz 1 EStG mangels Rechtsgrundlage nicht ehegattenübergreifend mit positiven Kapitalerträgen des anderen Ehegatten verrechnet werden können.

Eine ehegattenübergreifende Verlustverrechnung in der Veranlagung wird damit nun gesetzlich ermöglicht.

Gilt ab VZ 2022

Sparer-Pauschbetrag - § 20 Abs 9 EStG

Der Sparerpauschbetrag wird von 801 EUR bzw. 1.602 EUR bei Zusammenveranlagung auf 1.000 EUR bzw. 2.000 EUR ansteigen. Um die technische Umsetzung einfach zu gestalten, werden bereits erteilte Freistellungaufträge prozentual erhöht. Dies war bereits im Koalitionsvertrag vereinbart.

Gilt ab 1.1.2023

Entlastungsbetrag für Alleinerziehende - § 24b Abs. 2 Satz 1 EStG

Der Entlastungsbetrag für Alleinerziehende wird um 252 EUR auf 4.260 EUR angehoben. Arbeitgeber haben den erhöhten Entlastungsbetrag für Alleinerziehende bei den Lohn-, Gehalts- und Bezügeabrechnungen ab Januar 2023 zu berücksichtigen, ggf. auch rückwirkend. Das BMF wird diesbezüglich geänderte Programmablaufpläne für den Lohnsteuerabzug in 2023 aufstellen und bekannt machen und mitteilen, ab wann die geänderten Programmablaufpläne anzuwenden sind.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab 1.1.2023

Ausbildungsfreibetrag - § 33a Abs. 2 Satz 1 EStG

Der Ausbildungsfreibetrag wird von 924 EUR auf 1.200 EUR angehoben. Diese Maßnahme wurde ebenfalls im Koalitionsvertrag vereinbart und nun umgesetzt. Dieser Betrag kann zur Abgeltung eines Sonderbedarfs eines sich in Berufsausbildung befindenden, auswärtig untergebrachten, volljährigen Kindes, für das Anspruch auf Kindergeld besteht, vom Gesamtbetrag der Einkünfte abgezogen werden.

Gilt ab VZ 2023

Kapitalerträge bei "Crowdlending" - § 43 Abs. 1 Satz 1 Nr. 8a EStG

Für die von den Anlegern erzielten Kapitalerträge bei "Crowdlending"-Krediten über Internet-Dienstleistungsplattformen besteht eine Kapitalertragsteuerpflicht. Durch die Neuregelung soll sichergestellt werden, dass in allen Fällen der Einbehalt der Kapitalertragsteuer erfolgt.

Gilt ab 1.1.2023

Bausteuerabzug - § 48a Abs. 1 Satz 1 und 2 EStG

Der Leistungsempfänger einer Bauleistung soll zur elektronischen Abgabe seiner Steueranmeldung verpflichtet werden. Damit soll der Verwaltungsaufwand auf Seiten der Leistungsempfänger von Bauleistungen und auf Seiten der Verwaltung deutlich reduziert werden.

Gilt ab 1.1.2025

Registerfälle - § 49 Abs. 1 Nr. 2 Buchst. f Satz 1 und 2 EStG

Abweichend vom Regierungsentwurf soll die Registerfallbesteuerung nicht vollständig für die Zukunft aus dem Einkommensteuergesetz in das Steueroasen-Abwehrgesetz überführt werden. Über die in § 10 Steueroasen-Abwehrgesetz vorgesehene umfassende Steuerpflicht der Einkünfte aus der Vermietung und Verpachtung oder Veräußerung von Rechten, die in ein inländisches öffentliches Buch oder Register eingetragen sind und bei denen der Vergütungsgläubiger seinen Sitz in einem nicht kooperativen Steuerhoheitsgebiet nach § 2 Steueroasen-Abwehrgesetz hat, hinaus wird die Besteuerung dieser Vorgänge zwischen nahestehenden Personen nunmehr weiterhin von § 49 Abs. 1 Nr. 2 Buchst. f erfasst.

Im bisher geltenden Recht besteht eine beschränkte Steuerpflicht auch dann, wenn nach einem DBA nicht Deutschland, sondern dem jeweiligen anderen Vertragsstaat zugewiesen ist. In Zukunft soll die Registeranknüpfung bei sonstigen Rechten dann nicht mehr zu inländischen Einkünften führen, wenn der Besteuerung die Vorschriften eines DBA und die die Anwendung der DBA regelnden Vorschriften des Einkommensteuergesetzes entgegenstehen.

Gilt in allen offenen Fällen bzw. für Veräußerungen und Vergütungen nach dem 31.12.2022

Besteuerung der Gas-/Wärmepreisbremse - § 123 ff. EStG

Alle im Erdgas-Wärme-Soforthilfegesetz (EWSG) benannten Entlastungen unterliegen der Besteuerung. Sofern sie nicht schon direkt einer Einkunftsart zuzuordnen sind, wird die Zugehörigkeit zu den sonstigen Leistungen nun gesetzlich angeordnet. Die Freigrenze von 256 EUR gilt hier nicht.

Die Entlastungen, die nach den allgemeinen steuerlichen Regelungen zu den Einkunftsarten des § 2 Abs. 1 Satz 1 Nr. 1 bis 6 EStG gehören, werden nach diesen allgemeinen Regelungen versteuert. Nach § 123 Abs. 2 EStG sind nur die Entlastungen, die Personen in ihrem Privatbereich erhalten haben und die deswegen den sonstigen Einkünften gesetzlich zugeordnet werden, nach besonderen Regelungen zu versteuern, die den sozialen Ausgleich sicherstellen sollen.

Die Entlastungen sind daher erst dann anteiliger oder vollständiger Teil des zu versteuernden Einkommens, wenn die in § 124 EStG definierten Grenzen erreicht sind. Deswegen müssen die Entlastungen zunächst bei der Berechnung des zu versteuernden Einkommens unberücksichtigt bleiben und sind erst anschließend ab der in § 124 EStG bestimmten Grenze dem zu versteuernden Einkommen hinzuzurechnen. Diese Grenze orientiert sich am Einstieg zur Pflicht einen Solidaritätszuschlag. Eine Milderungszone vermeidet Belastungssprünge im Einstiegsbereich der Besteuerung.

So wären bei einem zu versteuernden Einkommen von 80.000 Euro (vor Zurechnung Entlastung) 35,275 % der Entlastung in Höhe von 400 Euro zu versteuern: 35,275 % x 400 Euro = 141,10 Euro.

Für Zusammenveranlagte verdoppeln sich die Ein- und Ausstiegsgrenzen der Milderungszone.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab dem Tag nach der Verkündung

Besonderheiten

Hier findet Ihr alles, was ich in den beiden vorherigen Kategorien nicht unterbringen konnte. 🙃

Neues EU-Energiekrisenbeitragsgesetz

EU-Energiekrisenbeitrag (Übergewinnsteuer), EU-EnergieKBG

Es wird eine Übergewinnsteuer eingeführt - sie gilt für bestimmte Unternehmen, die im Erdöl-, Erdgas-, Kohle- und Raffineriebereich tätig sind. Betroffen sind Unternehmen, die 75 Prozent ihres Umsatzes durch die in der Verordnung (EG) Nr. 1893/2006 des Europäischen Parlaments und des Rates genannten Wirtschaftstätigkeiten in den Bereichen Extraktion, Bergbau, Erdölraffination oder Herstellung von Kokereierzeugnissen erzielen.

Der EU-Energiekrisenbeitrag beträgt in den Jahren 33 Prozent auf den Teil des Gewinns, der um mehr als 20 Prozent oberhalb des durchschnittlichen Gewinns der Jahre 2018-2021 liegt.

Diese Regelung war im Regierungsentwurf noch nicht enthalten.

Gilt ab dem Tag nach der Verkündung

Wichtige Änderungen in der Abgabenordnung

Steuergeheimnis - § 31a Abs. 1 Satz 2 AO

Im Zusammenhang mit aufgrund der Covid19-Pandemie zu Unrecht erlangten Leistungen aus öffentlichen Mitteln ist umstritten, ob die Finanzbehörden nach § 30 AO geschützte Daten nur den Bewilligungsstellen als Verwaltungsbehörden zwecks Rückforderung mitteilen dürfen oder auch den für die Durchführung eines Straf- oder Bußgeldverfahrens zuständigen Stellen.

Es wird ausdrücklich geregelt, dass die Finanzbehörden solche Daten in den Fällen von § 31a Abs. 1 Satz 1 Nr. 1 Buchst. b Doppelbuchst. bb oder Nr. 2 AO auch für die Durchführung eines Strafverfahrens (aber nicht Bußgeldverfahren) wegen einer zu Unrecht erlangten Leistung aus öffentlichen Mitteln offenbaren dürfen.

Gilt ab dem Tag nach der Verkündung

Öffentliche Zustellung - § 122 Abs. 5 Satz 2 und Satz 4 AO

Die Finanzbehörden können Steuerverwaltungsakte auch durch Bekanntmachung einer Benachrichtigung auf einer Internetseite der Finanzverwaltung oder in ihrem elektronischen Portal öffentlich zustellen.

Gilt ab dem Tag nach der Verkündung

Direkter Zahlungsweg für öffentliche Leistungen - § 139b AO

Zum Aufbau eines direkten Auszahlungsweges für öffentliche Leistungen unter Nutzung der steuerlichen Identifikationsnummer wird eine Rechtsgrundlage geschaffen. Hierdurch soll eine bürokratiearme und zugleich betrugssichere Möglichkeit entstehen, künftige öffentliche Leistungen (wie z.B. das Klimageld) auf Grundlage der in der IdNr-Datenbank enthaltenen Daten direkt auszuzahlen. Die in der IdNr-Datenbank gespeicherte IBAN soll dabei einer engen Zweckbindung unterliegen.

Gilt nach Bekanntgabe der technischen Umsetzung

Zahlungsverjährung - §§ 229, 230 AO

Hier wird eindeutig bestimmt, dass die Zahlungsverjährungsfrist des gesamten Anspruchs aus dem Steuerschuldverhältnis im Fall der Aufhebung, Änderung oder Berichtigung der Festsetzung oder Anmeldung des Anspruchs erst mit Ablauf des Kalenderjahrs beginnt, in dem die Aufhebung, Änderung oder Berichtigung wirksam geworden ist.

Ist bereits ein Haftungsbescheid ohne Zahlungsaufforderung ergangen, so wird die Verjährung mit Ablauf des Kalenderjahrs, in dem die Zahlungsaufforderung ergangen ist (bisher "Haftungsbescheid wirksam geworden ist") beginnen. Die Verjährung beginnt dann spätestens 5 Jahre, nachdem der Haftungsbescheid wirksam geworden ist.

Die Zahlungsverjährung ist zukünftig gehemmt, solange die Festsetzungsfrist des Anspruchs aus dem Steuerschuldverhältnis noch nicht abgelaufen ist. § 171 Abs. 14 AO ist dabei nicht anzuwenden.

Gilt für alle am Tag der Verkündung noch nicht abgelaufenen Verjährungsfristen

Wichtige Änderungen im Umwandlungssteuergesetz

Einbringungsgeborene Anteile - § 27 Abs. 3 Nr. 3 UmwStG

Aufgrund der Einführung der sogenannten One-Fits-All-Lösung in § 6 AStG durch das ATADUmsG ab 1.1.2022 werden die für die einbringungsgeborenen Anteile enthaltenen Regelungen zur Stundung der Einkommensteuer angepasst.

In Fällen des Ausschlusses des Besteuerungsrechts nach § 21 Abs. 2 Nr. 2 UmwStG a. F. nach dem 31.12.2021 soll auf Antrag des Steuerpflichtigen die Anwendung der One-Fits-All-Lösung betreffend die Stundung und den Entfall der Steuer nach § 6 Abs. 3 und 4 AStG in der ab 1.1.2021 geltenden Fassung bei Vorliegen der übrigen Voraussetzungen ermöglicht werden.

Gilt ab 1.1.2022

Wichtige Änderungen im Bewertungsgesetz

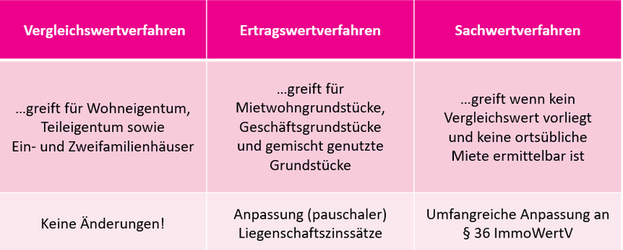

Ertrags- und Sachwertverfahren nach BewG

Im Bewertungsgesetz werden insbesondere das Ertrags- und Sachwertverfahren zur Bewertung bebauter Grundstücke sowie die Verfahren zur Bewertung in Erbbaurechtsfällen und Fällen mit Gebäuden auf fremdem Grund und Boden an die geänderte Immobilienwertermittlungsverordnung (ImmoWertV) vom 14. Juli 2021 (BGBl. I S. 2805) angepasst.

Dabei soll sichergestellt werden, dass die von den Gutachterausschüssen für Grundstückswerte auf der Grundlage der ImmoWertV ermittelten, sonstigen für die Wertermittlung erforderlichen Daten unter Berücksichtigung des Grundsatzes der Modellkonformität weiterhin bei der Grundbesitzbewertung für Zwecke der Erbschaft- und Schenkungsteuer sowie Grunderwerbsteuer sachgerecht angewendet werden können.

Insbesondere werden dabei die Liegenschaftszinssätze (§ 188 Abs. 2 Satz 2 BewG) und die Wertzahlen für das Sachwertverfahren (§ 191 Satz 2 BewG in Verbindung mit Anlage 25 zum BewG) an das aktuelle Marktniveau angepasst.

Die Anpassungen können insbesondere bei Übertragungen von Ein- und Zweifamilienhäusern sowie Eigentumswohnungen zum Anstieg der Schenkung- und Erbschaftsteuer führen, soweit im Einzelfall das Sachwertverfahren einschlägig ist. Betroffen sind auch Mehrfamilienhäuser, bei denen regelmäßig der Ertragswert herangezogen wird.

Das Vergleichswertverfahren ist hier jedoch immer vorrangig anzuwenden, da es im Wesentlichen auf Vergleichsfaktoren oder Vergleichspreisen der örtlich zuständigen Gutachterausschüsse basiert. Nur wenn keine Vergleichswerte vorliegen, ist nach § 182 Abs. 4 Nr. 1 BewG das Sachwertverfahren einschlägig.

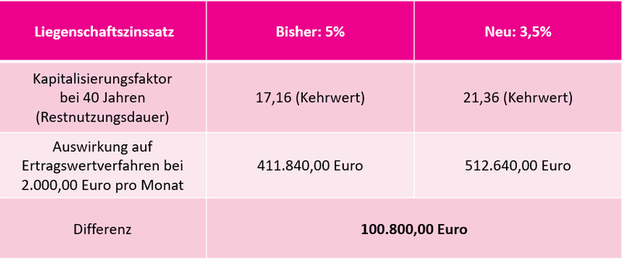

Die Änderung des Liegenschaftszinssatz nach § 188 BewG wird wie folgt definiert:

- 3,5 % für Mietwohngrundstücke (bislang 5 %),

- 4,5 % für gemischt genutzte Grundstücke mit einem gewerblichen Anteil von bis zu 50 % (bislang 5,5 %)

- 5,0 % für gemischt genutzte Grundstücke mit einem gewerblichen Anteil von mehr als 50 % (bislang 6 %)

- 6,0 % für Geschäftsgrundstücke (bislang 6,5 %)

Nach Anlage 21 BewG hat dies Auswirkungen auf den Kapitalisierungsfaktor. Nach § 185 Abs. 3 BewG wird der Gebäudereinertrag mit dem aus der Anlage 21 ergebenden Vervielfältiger zu kapitalisieren. Maßgebend für den Vervielfältiger sind der Liegenschaftszinssatz und die Restnutzungsdauer des Gebäudes!

Zur Vertiefung ein Beispiel mit einer kleinen Gegenüberstellung:

Unzutreffend ist: Die pauschale Aussage, es kommt mit der Anpassung des BewG zu einer drei- oder vierfachen Erhöhung bei der Schenkungsteuer! Haben die Gutachterausschüsse jedoch einen Liegenschaftszinssatz ermittelt kommt immer (nach altem und neuem Recht!) dieser Zinssatz zur Anwendung siehe hierzu § 177 Abs. 2 BewG.

Gilt für Bewertungsstichtage ab dem 31.12.2022

Wichtige Änderungen im Steuerberatungsgesetz

Beratungsbefugnis von Lohnsteuerhilfevereinen bei Photovoltaikanlagen - § 4 Nr. 11 Buchst. b StBerG

Lohnsteuerhilfevereine können zukünftig ihren Mitgliedern Hilfe bei der Einkommensteuer und ihren Zuschlagsteuern leisten, wenn diese eine Photovoltaikanlage mit einer installierten Leistung von bis zu 30 kW (peak) betreiben. Für solche Photovoltaikanlagen, soll nach dem JStG 2022 ab 2022 kein Gewinn zu ermitteln und in der Einkommensteuererklärung anzugeben.

Gilt ab dem Tag nach der Verkündung

So, und weil das nun einfach zu schön ist und wir uns ja auch weiterhin über Änderungen jeglicher Art freuen - hier ein Ausblick auf die weitere Gesetzesänderungen 😝

Weitere Gesetzesänderungen

- Körperschaftsteuergesetz,

- Gewerbesteuergesetz,

- Außensteuergesetz,

- Investmentsteuergesetz,

- Umsatzsteuer-Durchführungsverordnung,

- Grundsteuergesetz,

- Grunderwerbsteuergesetz,

- Steueroasen-Abwehrgesetz,

- Einführungsgesetz zur Abgabenordnung,

- Finanzverwaltungsgesetz,

- Gesetz über Steuerstatistiken,

- Bundeskindergeldgesetz,

- Wohngeldgesetz,

- Gesetz über steuerrechtliche Maßnahmen bei Erhöhung des Nennkapitals aus Gesellschaftsmitteln,

- Biersteuergesetz,

- Altersvorsorge-Durchführungsverordnung,

- BVA-Bundesfamilienkassenverordnung.

Aber auch hier gilt: Vorfreude ist bekanntlich die schönste Freude!!! 🙃

Kommentar schreiben

Rita (Freitag, 27 Januar 2023 15:18)

� Dankeschön