Nachhaltigkeit ist immer mehr im Fokus und das ist auch absolut richtig so! Gegenstände, die wir nicht mehr benötigen müssen also nicht unweigerlich entsorgt werden. Diese Dinge dürfen neue Besitzer finden und andere Menschen glücklich machen. Darum gibt es mittlerweile auch eine Vielzahl von digitalen Plattformen wie Amazon Marketplace, Etsy und Kleinanzeigen.

Doch bitte beachten Sie, seit Anfang des Jahres hat die Finanzverwaltung aufgrund einer Gesetzesänderung eine leichtere Einsicht in unsere Einkünfte aus diesen gelegentlichen Verkäufen. Denn seit dem 01. Januar 2023 ist das Plattformen-Steuertransparenzgesetz kurz PStTG in Kraft getreten.

Das Gesetz sieht vor, dass die Betreibende der Online-Plattformen den Finanzbehörden Einkünfte melden müssen, die Anbietende dort erzielen. Ziel ist es, durch das Gesetz mehr Steuertransparenz zu erreichen. Die Meldepflicht soll es der Finanzverwaltung erleichtern, die Einkünfte von Privatverkäufen besser überprüfen zu können. Denn oft sei es für Behörden schwer, die Angaben zu verifizieren und unbekannte Steuerfälle zu ermitteln.

Betroffene Plattformen

Das neue Gesetz betrifft Plattformen, die es Nutzenden ermöglichen, über das Internet miteinander in Kontakt zu treten und Rechtsgeschäfte abzuschließen. Dazu zählen neben Kleinanzeigen, Booklooker und Mobile.de zum Beispiel auch Online-Plattformen wie Airbnb, auf der private Unterkünfte angeboten und gemietet werden können.

Doch es gibt auch Ausnahmen: Alle Plattformen, auf denen nicht direkt ein Rechtsgeschäft abgeschlossen wird, wie Jobbörsen und Vermittlungsportale.

Die betroffenen digitalen Plattformen, auf die nun diese neue Meldepflicht zu kommt, müssen künftig Transaktionen der Verkaufenden elektronisch an das Bundeszentralamt für Steuern melden.

Die Meldepflicht muss allerdings erst erfüllt werden, sofern ein Verkäufer

- mindestens 30 Verkäufe getätigt oder

- mehr als 2.000,00 Euro inklusive Versandkosten abzüglich Gebühren, Provisionen und Steuern

getätigt hat.

Bestandteile der Meldung

Die digitalen Plattformen müssen die Informationen erstmals bis spätestens 31.01.2024 an das Bundeszentralamt für Steuern für das Kalenderjahr 2023 übermitteln.

Dazu zählen bei natürlichen Personen unter anderem

- Name und Anschrift

- Geburtsdatum

- Steueridentifikationsnummer und die USt-ID (falls vorhanden)

- Bankverbindung

- Gesamtbetrag und Zahl der Tätigkeiten je Quartal für den Meldezeitraum sowie

- der Gesamtbetrag der von der Plattform in jedem Quartal des Zeitraums einbehaltenen oder erhobenen Gebühren, Provisionen oder Steuern.

Diese Tätigkeiten sind für das Gesetz relevant:

- die Erbringung persönlicher Dienstleistungen

- der Verkauf von Waren

- die Vermietung und Verpachtung von unbeweglichem Vermögen sowie

- die Vermietung und Verpachtung von Verkehrsmitteln.

Das Bundeszentralamt für Steuern übermittelt die Daten an die Finanzverwaltung insbesondere an die jeweiligen Finanzämter der Verkaufenden.

Um auch ausländische Anbietende zu erfassen, sollen die EU-Mitgliedsländer Informationen automatisch austauschen.

Bagatellgrenze

Künftig ist es der Finanzverwaltung damit besser als bisher möglich, Transaktionen auf den Online-Plattformen zu verfolgen. Daher wird sie öfter bei Verkaufenden nachhaken. Durch das Gesetz ändert sich aber nichts bei den eigentlichen Grundlagen der Besteuerung.

Sobald das Finanzamt den Handel als gewerblich einstuft, müssen die Verkäufe – wie bisher – versteuert werden.

Neben der Einkommensteuer können auch Umsatz- und Gewerbesteuer anfallen.

Indizien für einen gewerblichen Handel sind zum Beispiel

- die Anzahl der Verkäufe,

- viele Bewertungen,

- aufwendige Angebotsplatzierungen,

- hohe Umsätze und

- der Zeitpunkt des Verkaufs.

Grundsätzlich gilt weiterhin: Wer gebrauchte Artikel des täglichen Lebens anbietet, darf beliebig viele davon steuerfrei veräußern. Denn es ist davon auszugehen, dass bei diesen Verkäufen keine Gewinnerzielung vorliegt. Wer zum Beispiel eine Kamera veräußert, erhält kaum den Neupreis.

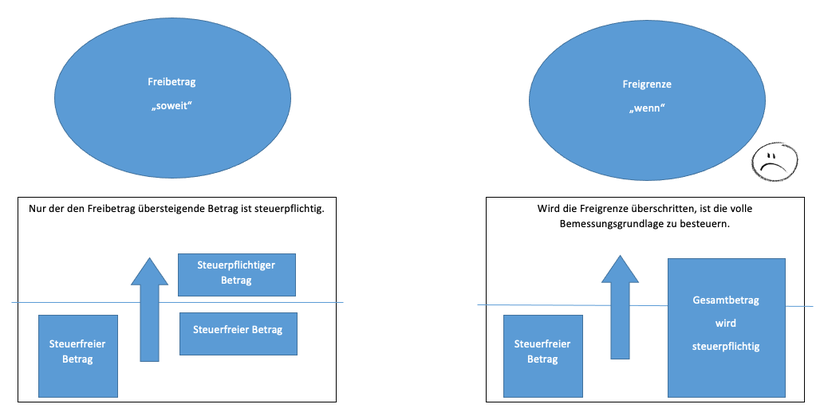

Anders sieht es bei dem Verkauf von Schmuck, Münzen, Antiquitäten, Kunst und anderen Gegenständen aus, die nicht dem täglichen Gebrauch unterliegen. Hier gilt eine gesetzliche Spekulationsfrist von einem Jahr. Wer diese Gegenstände innerhalb eines Jahres weiterveräußert, muss den kompletten Gewinn in der Steuererklärung angeben – allerdings nur, wenn er die Freigrenze von 600,00 Euro übersteigt.

EXKURS: Freigrenze vs. Freibetrag

Quintessenz

Was kann man im Vorfeld unternehmen, um sich gegen einen ungerechtfertigten Verdacht zu rüsten? Führen Sie eine Verkaufsdokumentation. Dort verzeichnen Sie den Namen des Artikels, den Neupreis und den Verkaufspreis sowie alle Nebenkosten.

…und wie immer gilt, das Credo: "Alle Belege aufbewahren!"

Kommentar schreiben