Kreditwürdigkeitsprüfung

Unter der Kreditwürdigkeitsprüfung versteht man die Analyse der persönlichen und wirtschaftlichen Verhältnisse eines Kreditnehmers. Jeder Kreditgeber geht bei der Vergabe eines Darlehens das Risiko ein, dass die Verbindlichkeiten nicht pünktlich, oder nur teilweise, oder im schlimmsten Fall gar nicht zurückgezahlt werden. Gleiches gilt für die damit aufzubringenden Zinsen. Um das Ausfallrisiko zu begrenzen, wird die Kreditfähigkeit und die Kreditwürdigkeit des Kreditnehmers überprüft. Die Kreditwürdigkeit wird dabei noch in die persönlich und materielle unterschieden.

Kreditfähigkeit

Ein Kreditnehmer ist kreditfähig, wenn er rechtswirksame Kreditverträge abschließen kann. Dazu zählen

- natürliche, voll geschäftsfähige Personen,

- juristische Personen des öffentlichen und privaten Rechts und

- Personengesellschaften.

Bei Gesellschaften und juristischen Personen ist die Befugnis der Vertreter zur Kreditaufnahme zu prüfen.

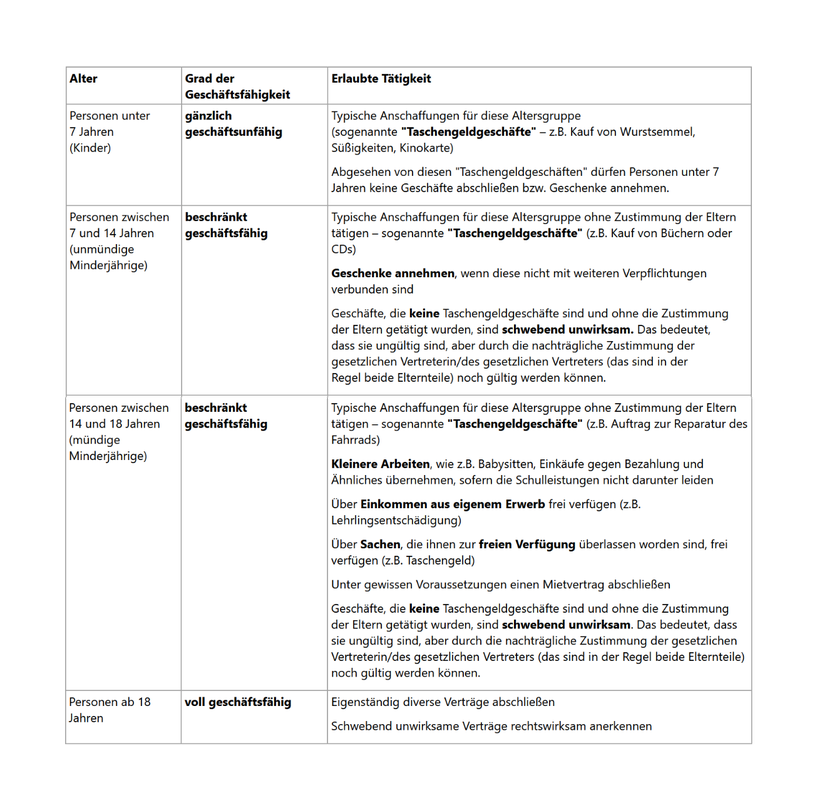

EXKURS zur Geschäftsfähigkeit

Unter der Kreditwürdigkeit versteht man die Fähigkeit des Kreditnehmers, seine eingegangenen vertraglichen Verpflichtungen ordnungsgemäß und pünktlich erfüllen zu können. Hierbei wird in die persönliche und materiale Kreditwürdigkeit unterschieden.

Persönliche Kreditwürdigkeit

Hier wird geschaut, wie Alt ist der Kreditnehmer, wie ist seine fachliche Qualifikation, sein Charakter, die Familienverhältnisse, unternehmerische Fähigkeiten. Ein weiterer Faktor ist der Ruf des Unternehmens/Unternehmer, Zuverlässigkeit und Führungsqualitäten. Informationen kann der Kreditgeber durch eigene Beobachtungen, zum Beispiel in Bezug auf die bisherige Geschäftsbeziehung, Auskünfte von Geschäftspartnern und Kreditinstituten bekommen. Oft werden auch Auskunfteien wie die Schufa und Creditreform hinzugezogen. Einen Einblick gibt auch die Selbstauskunft des Kreditnehmers.

Materielle Kreditwürdigkeit

Bei der Prüfung der materiellen Kreditwürdigkeit werden verschiedene Unterlagen genutzt. Wichtigste Grundlage ist sicherlich der Jahresabschluss des Kunden. Mit Hilfe des Jahresabschlusses, kann die Finanz-, Ertrags- und Vermögenslage analysiert werden. Ein besonderes Augenmerk wird auf die zukünftige Ertrags- und Liquiditätslage gelegt. Leider wird diese Analyse durch die Zukunftsbezogenheit erschwert. Da oft keine verwertbaren Plandaten zur Verfügung stehen, passiert die Prognose im Wesentlichen auf die Vergangenheitswerte. Um diese zu prüfen, wird zum Jahresabschluss/Bilanz noch der Lagebericht, die aktuelle BWA mit Summen- und Saldenliste verlangt. Auch die Vermögens- und Schuldenlage ist für den Kreditgeber von hohem Interesse. Für die Analyse der Vermögenslage dient in der Regel die Steuerbilanz. Ergänzt werden die betrieblichen Vermögenswerte, die nicht in der Bilanz enthalten sind, aber zur Haftungsbasis zählen. Dazu zählt das Privatvermögen der Einzelunternehmer und der persönlich haftenden Gesellschafter der Personengesellschaften.

Der eingereichte Jahresabschluss wird aufbereitet und gegliedert. Es werden verschiedene Kennzahlen ermittelt, mit deren Hilfe eine qualifizierte Aussage zur Rentabilität, zur Liquidität und zur Vermögens- und Kapitalstruktur getroffen werden kann. Mit Hilfe der Kennzahlen werden Unternehmen in der gleichen Branche und der Konkurrenz verglichen.